三部门发文!11月1日起,对这类产品征消费税

近日,财政部、海关总署、税务总局发布《关于对电子烟征收消费税的公告》(以下简称《公告》),将电子烟纳入消费税征收范围。

近日,财政部、海关总署、税务总局发布《关于对电子烟征收消费税的公告》(以下简称《公告》),将电子烟纳入消费税征收范围。

据财政部网站消息,近日,财政部、海关总署、税务总局发布《关于对电子烟征收消费税的公告》(以下简称《公告》),将电子烟纳入消费税征收范围,生产(进口)环节的税率为36%,批发环节的税率为11%,自2022年11月1日起执行。

《公告》明确,将电子烟纳入消费税征收范围,在烟税目下增设电子烟子目;电子烟实行从价定率的办法计算纳税;生产(进口)环节的税率为36%,批发环节的税率为11%。

纳税人生产、批发电子烟的,按照生产、批发电子烟的销售额计算纳税。电子烟生产环节纳税人采用代销方式销售电子烟的,按照经销商(代理商)销售给电子烟批发企业的销售额计算纳税。纳税人进口电子烟的,按照组成计税价格计算纳税。

电子烟生产环节纳税人从事电子烟代加工业务的,应当分开核算持有商标电子烟的销售额和代加工电子烟的销售额;未分开核算的,一并缴纳消费税。

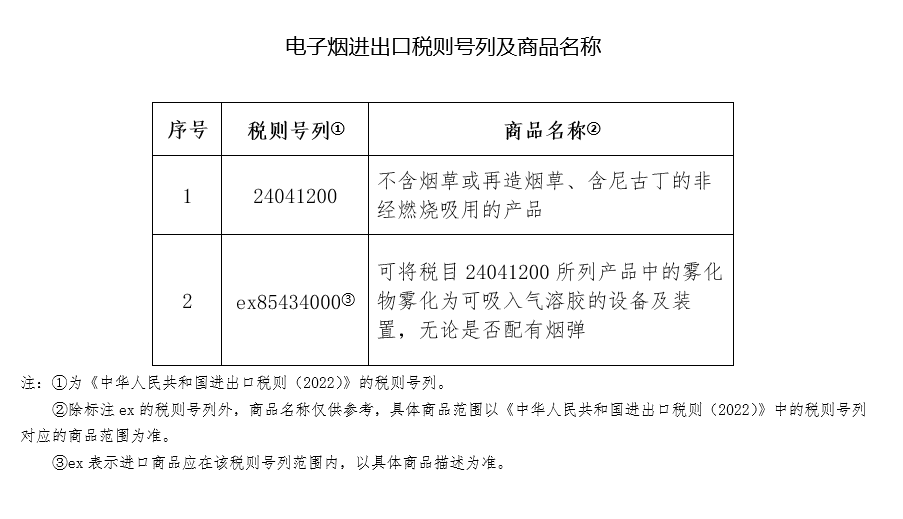

《公告》还对电子烟和纳税人予以明确。电子烟是指用于产生气溶胶供人抽吸等的电子传输系统,包括烟弹、烟具以及烟弹与烟具组合销售的电子烟产品。烟弹是指含有雾化物的电子烟组件。烟具是指将雾化物雾化为可吸入气溶胶的电子装置。

在中华人民共和国境内生产(进口)、批发电子烟的单位和个人为消费税纳税人。电子烟生产环节纳税人,是指取得烟草专卖生产企业许可证,并取得或经许可使用他人电子烟产品注册商标(以下称持有商标)的企业。通过代加工方式生产电子烟的,由持有商标的企业缴纳消费税。电子烟批发环节纳税人,是指取得烟草专卖批发企业许可证并经营电子烟批发业务的企业。电子烟进口环节纳税人,是指进口电子烟的单位和个人。

关于进、出口政策,《公告》明确,纳税人出口电子烟,适用出口退(免)税政策;将电子烟增列至边民互市进口商品不予免税清单并照章征税;除上述规定外,个人携带或者寄递进境电子烟的消费税征收,按照国务院有关规定执行。电子烟消费税其他事项依照《中华人民共和国消费税暂行条例》和《中华人民共和国消费税暂行条例实施细则》等规定执行。

①凡本网注明来源:“一周评讯”的所有作品,版权均属于一周评讯,未经一周评讯协议授权不得转载、链接、转帖或以其他方式发表,已经一周评讯授权的媒体、网站,在使用时必须注明来源“一周评讯”。

②如本网转载稿涉及版权等问题,请作者来电或来函与一周评讯联系,我们将及时处理解决。联系方式:xzgxjilin@vip.sina.com

- ·公关策划; “一周评讯”在分秒之间把信息迅速精准的传播出去。当企业需要危机公关时,一周评讯可以几小时内同时在数十家知名媒体上发布公告,以此将企业的损失降至低。

- 新闻资讯发布 通过“一周评讯”新闻通发服务,在网络上做大范围的发布,扩大舆论影响,在提高关注度的同时结合相关产品推广同步进行。

- 活动策划执行; 包含活动主题、活动目的、活动内容、活动执行细节要求与安排、物料需求、人员安排、费用预算、突发状况应对事项。直白点说,就是整个活动在你脑海里已经有一个整体的、完整的内容及过程。

- 网站开发代运营 公众平台第三方开发、APP定制、企业展示型网站建设、营销型网站建设、 网站升级改版、域名注册、商城类网站建设...